「監査」を学びに変える—一般社団法人RCFに学ぶ事業完了時監査の実践(連載「ガバナンス支援の現場から」 Vol.3)

全国対象事業

休眠預金を原資として社会課題解決に取り組む休眠預金活用事業では、透明性や公正性の確保が強く求められます。その土台となるのが、各団体におけるガバナンス・コンプライアンスの適切な整備と運用です。こうした体制がきちんと機能しているかを確認する仕組みの一つに、「事業完了時監査」があります。監査というと、「定められた項目に沿って適切に実施されているかを確認するプロセス」をイメージする方も多いのではないでしょうか。休眠預金活用事業における監査は、それだけにとどまりません。

連載「ガバナンス支援の現場から」では、休眠預金活用事業に携わる団体が、ガバナンス・コンプライアンスの整備にどのように取り組み、それを組織の成長や事業の成果へとつなげているのかを、具体的な事例を通じて紹介しています。第3回では、「事業完了時監査」をテーマに、資金分配団体である一般社団法人RCFを取り上げます。

現場に寄り添い、持続可能な仕組みづくりを支える「RCF」

一般社団法人RCF(以下、RCF)は2011年に設立され、東日本大震災の復興支援をきっかけに活動を開始しました。「社会の課題から、未来の価値をつくり続ける社会」をビジョンに掲げ、災害復興や地域課題の解決に取り組んでいます。特徴は、被災地や地域の現場に深く入り込み、行政・企業・NPOなど多様な主体と連携している点です。地域が主体的かつ持続的に取り組むことができる仕組みづくりを支援しています。

本記事では、RCF 社会事業コーディネーターの若田謙一さんに、RCFの実践とその考え方についてお話を伺いました。

事業完了時監査の仕組みと役割

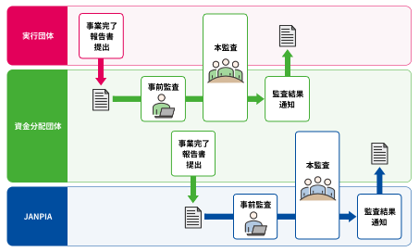

休眠預金活用事業における事業完了時監査は、各実行団体が資金分配団体から監査を受け、その後に資金分配団体がJANPIAから監査を受けるという流れで実施されます。本記事では、このうち資金分配団体による実行団体への監査に焦点を当てます。

監査は、まず実行団体が提出する報告書などを確認する「事前監査」、その後、対面でヒアリングを行う「本監査」という流れで進み、最終的に資金分配団体から実行団体へ結果が通知されます。

監査で確認するのは、資金管理やガバナンス体制だけではありません。事業の成果や課題、実施を通じて得られた気づきについても整理されます。つまり、事業完了時監査は、適正性の確認と同時に、事業改善や休眠預金活用制度全体の質の向上につながる重要なプロセスでもあります。

共通理解の鍵は、「社会に対して説明できるか」

RCFがまず重視するのは、監査に向けた事前準備です。若田さんは、「監査の場だけで整えるのではなく、日々の業務の中でどこまで準備ができているかが重要になる」と話します。実行団体には、資金提供契約が求める項目の確認がすべて完了していることに加え、必要書類(事業実施中に作成された報告書、理事会などの議事録、資産※に関する契約書など)が整備された状態で監査に臨むことを求めています。これらが揃うまで、監査は実施されません。

一方でRCFは、「監査のために新たな資料は極力作成しない」という方針も示しています。日々の進捗管理シートや既存資料を活用することで、実行団体の負担を抑え、日常の業務と監査を自然につなげることを大切にしています。

こうした事前準備を進めるうえでは、事業期間中から実行団体との間で共通理解が築かれていることが不可欠です。それを支えているのが、「社会に対して説明できるか」という共通の判断軸です。休眠預金を活用する以上、実行団体には高い説明責任が求められます。RCFは、受け身の対応ではなく、実行団体自身が「この内容は社会にしっかり説明できるか」と問いながら業務にあたることを重視しています。監査とは、日々の業務でガバナンス・コンプライアンスの仕組みが実際に機能し、社会への説明責任を果たせる状態にあるかを確認するプロセスでもあるのです。

※「休眠預金活用事業において購入した物品等で、財産に該当するもの」を指します。

形式を超えた判断を生む実務

RCFは、ルールを実行団体に対して一方的に伝えるのではなく、その背景や意図を丁寧に共有することを心がけているといいます。若田さんは、「形式的に合っているかだけでなく、外部からの見え方も踏まえて考えることが重要になる」と指摘します。日々の疑問やリスクは、定例会議などを通じて、実行団体と一緒に一つひとつ整理しながら判断を行っていますが、その際に重視されるのは、「形式的に要件を満たしているか」だけではなく、「実際の運用に照らして妥当か」「外部からどのように見えるか」「説明責任を果たせるか」といった観点です。

例えば、外部委託や資産取得といったリスクの高い領域では、単に書類を確認するだけでなく、関係性や資金の流れまで踏み込んで確認をしています。利益相反の可能性についても慎重に検討します。また、研修や視察についても、「実施すること自体が目的となっていないか」という視点から、事業目的やアウトカムとの整合性を確認しています。こうした確認を通じて、必要に応じて当初の予定や判断を見直すケースもあったといいます。

監査は「確認」と「振り返り」の両輪

RCFでは、事業完了時監査を大きく二つのプロセスとして捉えています。

一つが、契約、会計、資産、ガバナンス・コンプライアンスなどの観点から適切に実施されているかを「確認」すること、もう一つが、事業の成果や課題、地域における意義などを丁寧に整理し、今後の展開を見据えた「振り返り」を行うことです。

「確認」のプロセスで特に重要なのが精算確認です。RCFでは、事業期間中から計画との整合性や最終的な見込みなどを継続的に確認しておくことで、事業完了時の大きな修正や混乱を防いでいます。また、支出の妥当性に加え、意思決定の経緯も含めて、「合理的に説明できるか」という観点が重視されます。

「確認」のプロセスで精算と共に重要なのは、資産管理です。その特徴は、事業終了後まで継続する点にあります。RCFでは、資産取得の段階から管理責任について実行団体と共有し、事業終了後も一定期間管理が続くことへの理解を促しています※。このような「事業完了=管理終了ではない」という認識を、事業期間中から共有しておくことで、事業完了時監査の際の混乱防止にもつながっています。

一方、「振り返り」のプロセスでは、「どの課題を解決したのか」「地域にどのような価値をもたらしたのか」「今後どのように継続・発展させていくのか」といった点について、実行団体とともに議論します。事業におけるアプローチが当初の目的から逸れていないか、活動自体が目的化していないかも重要な確認事項です。この「振り返り」は、単なる総括ではありません。ガバナンスや運営体制の状況などとも結びつけながらフィードバックすることで、実行団体は既存事業の改善だけでなく、次のアクションへとつなげていくことができるのです。

※実際に資産を取得した際には、RCFは実行団体と契約書や覚書を締結し、それらに基づいて、対象物品の種類や取得時期、耐用年数などを整理した管理リストを作成します。さらに、写真等による記録も残しながら、資産の状態を適切に把握・管理しています。加えて、減価償却期間に応じた年次報告や、売却・用途変更時の事前申請といった事業終了後の対応についても、あらかじめ実行団体に周知しています。こうした取り組みによって、継続的な管理体制を整えています。

「守る」から「活かす」へ――実行団体の意識の変化

一連のプロセスを通して、実行団体にも変化が生まれています。若田さんは、「最初はルールを守ることに意識が向きがちだが、徐々にその意味を理解し、どう活かすのかを自分たちで考えるようになっていく」と話します。

例えば、実行団体からは「事業開始時に整備したルールのままでは現場の負担が大きい。実態に即した運用にするにはどうすればよいか」といった相談が増えているといいます。これは、実行団体が「形式的に守る」段階から、「その意味を理解し、活かす」段階へと進んでいることを示しています。RCFが行ってきた日々の対話の積み重ねが、実行団体がガバナンスを「自分たちのもの」として捉えることにつながったのではないでしょうか。

また、契約や利益相反といった重要なテーマについても、実行団体自身が自律的に判断できる体制が整いつつあるといいます。その結果、「日常的な組織運営が円滑になった」「他の助成事業に申請しやすくなった」など、実行団体の事業運営全体の質の向上につながるケースも見られているようです。

監査は資金分配団体にとっても「学びの機会」

RCFは、事業完了時監査を「実行団体だけのものではない」と捉えています。若田さんは、「監査は確認だけの場ではなく、実行団体と一緒に改善を考える場であるべきだ」と語ります。信頼関係が築かれていれば、実行団体から課題や疑問が自然に共有されやすくなり、監査は単なる指摘の場ではなく、改善のプロセスへと変わります。「監査する・される」という一方向な関係ではなく、同じ立場で考え、学び合う関係性を重視しているのです。

また、若田さんは、「こうして得られた知見を還元していく視点も欠かせない」と強調します。例えば、RCFは、現場での判断や事例を整理し、Q&Aやマニュアルなどに反映することで、組織の知見として蓄積しています。さらに、その知見を新たな事業や他の実行団体への支援にも展開することで、過去の経験を踏まえた、より的確な対応につなげています。こうした体系化と共有の積み重ねは、伴走支援をはじめとする、資金分配団体自身の取組の質の向上にもつながっています。

RCFの実践が示しているのは、事業完了時監査を単なる最終確認として終わらせず、そこから得た気づきや判断を次の支援や制度運用に活かしていく姿勢です。このような前向きなプロセスとして捉え直すことによって、監査は単なる最終確認を超えて、実行団体と資金分配団体双方の成長を促し、次の実践につなげるための基盤にもなるのです。

社会課題領域

社会課題領域